手機版

手機版

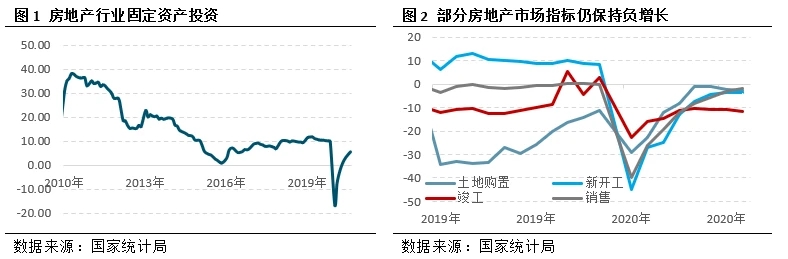

衛浴頭條網訊 2020年房地產市場受到新冠疫情等因素影響,整體表現不佳,截止到9月份數據,房屋新開工面積、竣工面積、土地購置面積等多項數據仍未轉正,盡管數據已經出現了極大改善,但相對表現仍偏差,四季度之后市場對房地產預期普遍發生轉變,房地產市場或已進入周期末端。

數據觀市場:穩中向好 隱憂亦存

受到疫情因素影響,房地產行業投資、新開工等均受到較大影響,自3月份之后房地產數據開始逐步復蘇,到9月份多數數據已經轉正,但同時也能看到代表未來趨勢的數據明顯表現不佳。

從數據看,土地購置面積、房屋新開工面積、竣工面積、銷售面積仍未轉正,從累計數據看,土地購置面積、竣工面積還有加速下跌趨勢,考慮四季度房地產企業可能存在促銷政策,房屋銷售面積有望實現正增長,新開工、土地購置面積等或難有起色。

按照房屋建設的一般程序,土地購置面積、新開工面積是所有指標中的領先指標,而兩項數據均出現見頂跡象,也就意味著未來房地產市場整體或見頂。結合房地產周期特點,中國房地產市場或已經進入周期末端,未來3-4年將面臨較大下行壓力。

房地產與建材需求:房地產對建材需求拉動將減弱

從房地產與建材的關系角度看,新開工面積將決定未來3-18個月鋼材、水泥需求。新開工面積負增長將對較長周期水泥、鋼材產生利空影響,同樣利空更長周期玻璃、日用瓷等建材產品。

房屋新開工面積早在2018底就已經形成階段頂部,2019年開始即開始緩慢下滑,若無新冠疫情的發生,新開工面積仍有可能在2020-2021年進入負增長狀態。

隨著三四線城市房地產開工力度的放緩,新增需求開始集中于超一線城市及區域中心城市,房地產市場逐步進入到結構性過剩階段。房地產投資機會也將明顯分化,集聚優勢資源的城市和項目將對其他城市和項目形成虹吸效應。

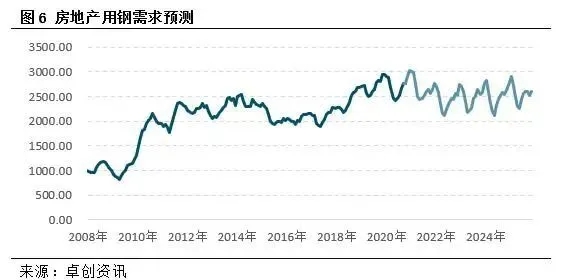

以房地產單位面積用鋼量、新開工面積、房地產新開工面積為基礎建立房地產用鋼需求模型,從數據看2020年房地產鋼材消費量32385萬噸,較2019年略有增長,“十四五”期間房地產市場仍保持有較強韌性但整體趨勢或表現為見頂回落趨勢,房地產市場對鋼材的拉動作用將明顯減弱。

從月度數據看,2020-2023年房地產用鋼需求將呈現下滑趨勢,2024年之后或略有好轉,但很難再創出新高水平。供給側結構性改革的幾年,除了供給端去產能帶來的結構性需求改善之外,房地產市場的韌性表現也是建材產品表現好于其他工業品的原因。

2020年面對疫情時,螺紋鋼表現出的抗跌性亦有此因素的影響,房地產進入下行階段后,供應端壓力將成為價格的主導因素,2021年將整體延續18年以來形成的下跌趨勢。