手機版

手機版

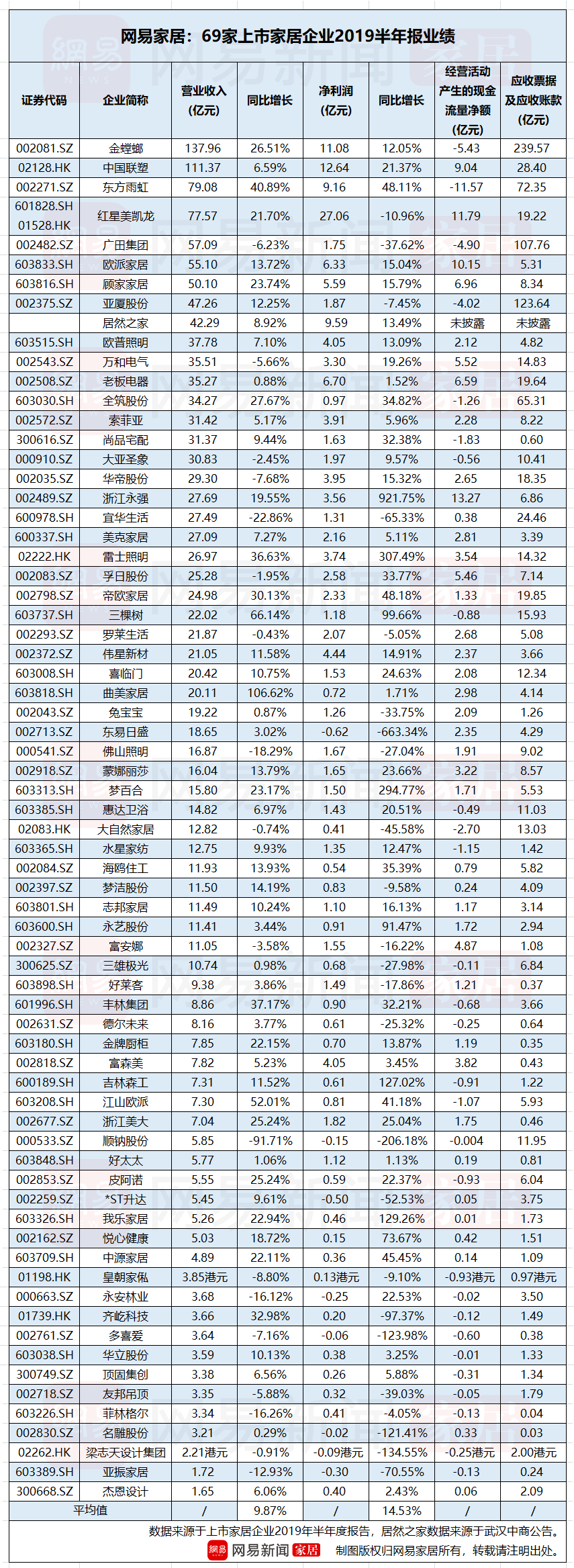

營收總額超1500億元,營收平均增速近10%,凈利潤總額超165億,凈利潤平均增速近15%——這些數(shù)據(jù)來自69家上市家居企業(yè)2019半年報。而在2018年同期,網(wǎng)易家居統(tǒng)計67家上市企業(yè)的業(yè)績,營收平均增速超過32%。家居企業(yè)直呼“日子不好過”,在數(shù)據(jù)面前也如凜冬將至。

近年來,中國宏觀經(jīng)濟增速呈現(xiàn)持續(xù)放緩態(tài)勢,而房地產(chǎn)行業(yè)作為我國持續(xù)調(diào)控的基礎(chǔ)產(chǎn)業(yè),與國家宏觀經(jīng)濟發(fā)展密切相關(guān),并呈現(xiàn)較強的周期性特征。大環(huán)境低迷及房地產(chǎn)行業(yè)周期性波動所,削弱家居裝飾及家具零售行業(yè)的需求,從而給家居企業(yè)的發(fā)展帶來一定的影響。

近期,網(wǎng)易家居整理紅星美凱龍、歐派家居、顧家家居、老板電器等69家上市家居企業(yè)的2019年半年報業(yè)績,數(shù)據(jù)的背后,是行業(yè)發(fā)展喜憂參半。我們從營收、凈利潤、經(jīng)營活動產(chǎn)生的現(xiàn)金流量等方面進行分析,窺探2019上半年家居行業(yè)的發(fā)展。

7家企業(yè)營收超過50億37家企業(yè)凈利潤過億

從統(tǒng)計數(shù)據(jù)來看,69家上市家居企業(yè)2019上半年的營業(yè)收入總額超過1500億元,其中金螳螂、中國聯(lián)塑、東方雨虹、紅星美凱龍、廣田集團、歐派家居、顧家家居等7家企業(yè)的營收超過50億元。

金螳螂在2019上半年營收137.96億元,排在首位,其互聯(lián)網(wǎng)家裝業(yè)務(wù)營收17.20億元,占總營收12.47%,同比增長35.02%。中國聯(lián)塑2019上半年營收111.37億元,其中,建材家居產(chǎn)品錄得收入5.72億元,占總收入5.1%。

曲美家居營收增長最快,同比增長106.62%,主要是因為并入Ekornes公司上半年的營業(yè)收入。2018年,曲美家居大手筆收購挪威上市家居企業(yè)Ekornes ASA,耗資約40億元,引起了業(yè)內(nèi)外的廣泛關(guān)注。

有企業(yè)逆勢增長,也有企業(yè)業(yè)績低迷。51家企業(yè)上半年營收相比去年同期有所增長,18家企業(yè)出現(xiàn)營收下滑。順納股份營收同比下滑91.71%,主要由于自2018年10月其控股子公司浙江翰晟攜創(chuàng)實業(yè)有限公司被公安查封以來,浙江翰晟及其主要子公司業(yè)務(wù)處于停頓狀態(tài)。

37家上市家居企業(yè)歸屬于母公司股東的凈利潤超過1億元,紅星美凱龍、中國聯(lián)塑、金螳螂三家企業(yè)的凈利潤超過10億元,其中紅星美凱龍以27.06億元的凈利潤拔得頭籌。不過,紅星美凱龍的凈利潤出現(xiàn)了10.96%的下滑,主要由于去年同期所得稅返還及公允價值凈收益較高。

幾家歡喜幾家愁。面對不樂觀的大環(huán)境,8家企業(yè)凈利潤虧損,24家企業(yè)凈利潤負增長。*ST升達上半年營業(yè)收入5.45億元,同比增長9.61%,凈利潤卻虧損近5000萬元,比去年同期虧損有所擴大。控股股東違規(guī)擔保和占用資金,是導(dǎo)致*ST升達資金緊張、訴訟纏身、被實施退市警示的主要原因。半年報顯示,今年上半年*ST升達并未收回控股股東占用的一分錢資金,然而因各種原因又新增了20萬元,期末占用資金余額仍達11.67億元。

誰是最苦行業(yè)?從現(xiàn)金流量可見端倪

相比凈利潤,經(jīng)營活動產(chǎn)生的現(xiàn)金流量在一定程度上更能反映出企業(yè)在一段時間內(nèi)的真實經(jīng)營狀況。經(jīng)營活動現(xiàn)金流量凈額,是經(jīng)營活動現(xiàn)金流入與經(jīng)營活動現(xiàn)金流出的差額,是反映企業(yè)在經(jīng)營中創(chuàng)造現(xiàn)金能力的一個重要指標。

從該項統(tǒng)計來看,浙江永強、紅星美凱龍、歐派家居2019年上半年的經(jīng)營最佳,分別產(chǎn)生了13.27億元、11.79億元、10.15億元的現(xiàn)金流。

27家上市家居企業(yè)的經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為負數(shù),也就是說,2019年上半年,這27家公司經(jīng)營活動現(xiàn)金流入的金額少于經(jīng)營活動現(xiàn)金流出的金額。

從凈利潤和現(xiàn)金流量的關(guān)系來看,在企業(yè)的整個存續(xù)期間,其凈利潤和現(xiàn)金流量在金額上是完全相同的,但在某一個報告期間,由于采用不同會計概念和時間推移,這兩者之間之所以會有差別,是因為采用不同會計概念和時間推移而造成。

資本性支出,存貨的周轉(zhuǎn)、應(yīng)收賬款、應(yīng)付賬款的存在,都會影響凈利潤和現(xiàn)金流量的差異。比如,如果在一個會計期間應(yīng)收賬款大幅增加,這雖然體現(xiàn)為營業(yè)收入的增加和凈利潤的增加,但應(yīng)收賬款并沒有直接帶來當期的現(xiàn)金流入,從而形成了凈利潤和現(xiàn)金流量之間的差異。

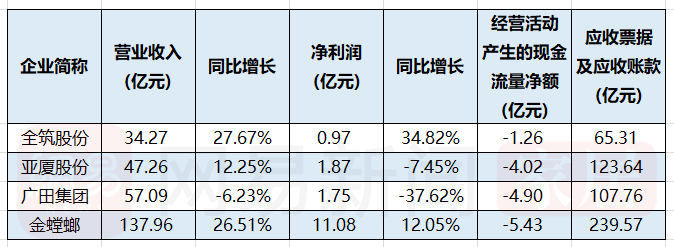

從69家統(tǒng)計的上市家居企業(yè)來看,經(jīng)營活動產(chǎn)生的現(xiàn)金流量為負的企業(yè),包括了全筑股份、亞廈股份、廣田集團、金螳螂等建筑裝飾公司,其主營業(yè)務(wù)為公共建筑裝飾。數(shù)據(jù)同時顯示,這幾家企業(yè)的應(yīng)收賬款和票據(jù)的金額均高于營業(yè)收入,甚至接近或超過營收的兩倍,難怪做裝修總被稱為苦差事。

建筑裝飾公司的應(yīng)收賬款余額較大以及應(yīng)收賬款凈額占總資產(chǎn)比例較高,是由所處行業(yè)的特點決定的。但是,不可否認的是,如果未來宏觀經(jīng)濟發(fā)生不利變化或者貨幣資金環(huán)境趨緊等因素,導(dǎo)致建筑裝飾公司應(yīng)收賬款不能及時回收,將影響企業(yè)的資金周轉(zhuǎn)速度和經(jīng)營活動現(xiàn)金流量,從而對其生產(chǎn)經(jīng)營及業(yè)績水平造成不利影響。

因此,建筑裝飾公司應(yīng)持續(xù)加強訂單質(zhì)量管理、風險防控、項目過程跟蹤等措施,加強應(yīng)收賬款的監(jiān)控和管理,提升資金回款效率,保障資金安全。

紅星美凱龍VS居然之家 兩大家居賣場A股正面交鋒

從凈利率來看,富森美以51.77%排在首位,紅星美凱龍以34.88%排在第二,成為兩家凈利率最高的上市家居企業(yè),家居賣場的盈利能力依舊遠超其他家居企業(yè)。

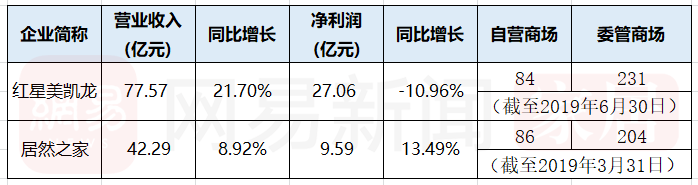

作為國內(nèi)龍頭家居商場,紅星美凱龍以“自營+委管”業(yè)務(wù)雙輪驅(qū)動,正在向輕資產(chǎn)運營轉(zhuǎn)型,積極推動新零售轉(zhuǎn)型。截至報告期末,紅星美凱龍經(jīng)營了84家自營商場,231家委管商場,通過戰(zhàn)略合作經(jīng)營12家家居商場,以特許經(jīng)營方式授權(quán)開業(yè)27家特許經(jīng)營家居建材項目,共包括386家家居建材店/產(chǎn)業(yè)街。

談及國內(nèi)兩大連鎖的家居賣場,除了紅星美凱龍,還有居然之家,兩家企業(yè)風格各異,多年來的競爭逐漸形成了“南紅星北居然”的格局,支撐起中國家居建材業(yè)賣場的半壁江山

隨著居然之家借殼武漢中商事件,紅星美凱龍和居然之家的發(fā)展和對比也更受關(guān)注。

2019年6月3日,武漢中商發(fā)布公告稱,擬發(fā)行股份購買居然控股、阿里巴巴等23名交易對方持有的居然新零售100%股權(quán),交易價格356.5億元。本次交易完成后,居然新零售將成為上市公司的全資子公司,上市公司實際控制人將變更為汪林朋,居然之家也將正式走上A股賽道。

9月16日晚間,武漢中商發(fā)布了關(guān)于《中國證監(jiān)會行政許可項目審查一次反饋意見通知書》之反饋意見回復(fù)的公告,披露了居然新零售截至2019年6月末各項業(yè)務(wù)板塊的最新主營業(yè)務(wù)收入情況。

2019年1-6月,居然新零售實現(xiàn)營業(yè)收入42.29億元,較去年同期增長8.92%;毛利為19.11億元,較去年同期增長18.71%;凈利潤為9.59億元,較去年同期增長13.49%,扣非凈利潤為9.32億元。

目前家居賣場仍然是家居主流零售渠道,對比紅星美凱龍和居然之家的業(yè)績,紅星美凱龍占據(jù)龍頭位置。有研究數(shù)據(jù)顯示,截至 2018年末,紅星美凱龍經(jīng)營商場零售額在整體連鎖行業(yè)市場占有率達到 15.2%。而在2016年,國內(nèi)前五大連鎖家具裝飾及家具零售商零售額占總市場份額的 28.53%,其中居然之家 7.18%,紅星美凱龍美凱龍11.82%。

從自營商場數(shù)量及物業(yè)結(jié)構(gòu)來看,居然之家以租賃物業(yè)為主,紅星美凱龍自有物業(yè)占比大。截至2018年,紅星美凱龍共有自營商場76家(不含合營聯(lián)營),其中自有物業(yè) 53 家,租賃物業(yè) 23 家;居然之家自營商場 86 家, 其中自有物業(yè)11 家,租賃物業(yè)75 家。

紅星美凱龍委管商場數(shù)量及收入都高于居然之家。截至2018年底,居然之家委管商場數(shù)量為198家,收入增至7.42億元;同期美凱龍委管商場數(shù)量為228 家,委管業(yè)務(wù)收入41.77 億元。

物業(yè)結(jié)構(gòu)差異也導(dǎo)致居然之家自營業(yè)務(wù)毛利率顯著低于紅星美凱龍。因為租賃物業(yè)較自有物業(yè)多承擔一項租金成本,從而對盈利形成影響。截至2018 年,紅星美凱龍自營業(yè)務(wù)毛利率達77.6%,居然之家自營業(yè)務(wù)毛利率為55.34%。

隨著家居賣場流量的逐步衰減,跑馬圈地的方式和原有的開店模式在當前已經(jīng)進入了瓶頸期,以居然之家和紅星美凱龍為首的家居賣場也將面對更大的挑戰(zhàn),兩家企業(yè)在新零售道路上的探索前行,也同樣備受關(guān)注。

定制家居行業(yè)增速放緩 馬太效應(yīng)凸顯

根據(jù)國家統(tǒng)計局數(shù)據(jù),2018 年我國家具制造業(yè)主營業(yè)務(wù)收入同比增長 4.3%,達到 7011.9 億元,而同期上市的 9 家定制家居企業(yè)營業(yè)收入合計達到 347.56 億元,同比增長 19%,增速依舊高于整個家具行業(yè)。

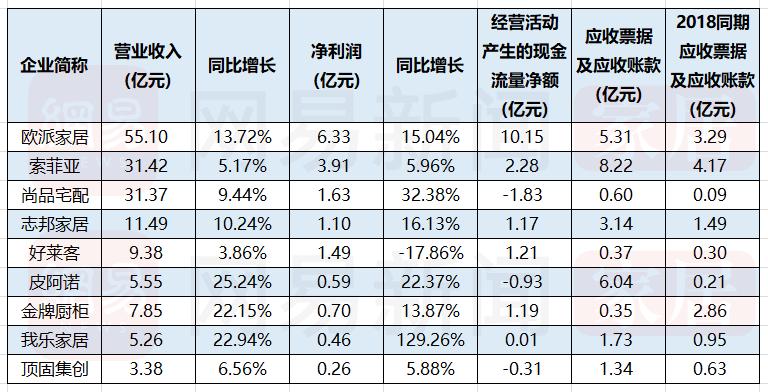

從9家定制家居企業(yè)2019半年報的業(yè)績來看,營業(yè)總收入超過160億元,與去年同期相比,營收平均增速13.26%。

歐派家居依然是定制行業(yè)的“老大哥”,報告期內(nèi)實現(xiàn)營業(yè)總收入 55.10 億元,同比上年增長13.72%,實現(xiàn)歸屬于上市公司股東的凈利潤6.33 億元,同比上年增長15.04%。索菲亞實現(xiàn)了營業(yè)收入31.42億元,同比增長5.17%;歸屬于上市公司股東的凈利潤3.91億元,比上期增長5.96%。

索菲亞在半年報表示,目前國內(nèi)宏觀經(jīng)濟處于周期性底部,隨著房地產(chǎn)和人口周期的拐點到來,國內(nèi)經(jīng)濟增長的內(nèi)在潛力受限,經(jīng)濟轉(zhuǎn)型升級的壓力增大;同時,定制家具行業(yè)上市企業(yè)增多,也啟動了相應(yīng)的產(chǎn)能建設(shè)。

這正好反映了道出了目前定制家居行業(yè)的競爭態(tài)勢。9家定制家居上市企業(yè)數(shù)據(jù)背后,是行業(yè)增速放緩、馬太效應(yīng)凸顯的現(xiàn)狀,快速的行業(yè)渠道變革,正在重塑整個行業(yè)發(fā)展的進程。

從應(yīng)收賬款來看,9家定制企業(yè)的應(yīng)收票據(jù)及應(yīng)收賬款的金額都有所增加,同比增長超過50%,有4家增長超過100%。其中,索菲亞2019上半年應(yīng)收票據(jù)及應(yīng)收賬款達到8.22億元,增長96.92%,尚品宅配則達到0.60億元,增長了544.93%。究其原因,主要都是是期末應(yīng)收大宗用戶業(yè)務(wù)項目款增加所致。

行業(yè)人士認為,隨著終端消費的降溫,定制企業(yè)也加快了工程渠道的開拓,大宗業(yè)務(wù)按合同回款,從而導(dǎo)致應(yīng)收賬款加大。

定制家居經(jīng)過前幾年的快速增長,從2018年Q2至今增速顯著下滑。有研究報告將定制家居板塊 9 家上市公司的收入進行加權(quán)平均計算板塊增速,發(fā)現(xiàn)定制行業(yè)在2017年增速較高,達到34%,而2018年僅有 19%。

具體分季度觀察,2018 年Q2開始定制家居行業(yè)收入增速進入30%以下的區(qū)間且逐季下滑,從2018年Q1的34%下滑到2019Q1的10%,增速創(chuàng)下了定制家居行業(yè)歷史新低,2019Q2增速才回升至12.3%。

研究報告認為,前幾年隨著大量企業(yè)進入到定制家居,而行業(yè)景氣度在今年又開始降溫,未來一階段定制行業(yè)將結(jié)束野蠻發(fā)展期,進入一個比拼企業(yè)內(nèi)功的整合期。2019年交房回暖和龍頭規(guī)模管理等優(yōu)勢發(fā)力,業(yè)績有望逐季加速。

誠然,定制家居行業(yè)增速放緩、渠道變革加速、客流碎片化特征成為常態(tài),原有傳統(tǒng)渠道客流向大宗、拎包、整裝、零售渠道分化,傳統(tǒng)渠道招商開店對規(guī)模定制家居企業(yè)業(yè)績的邊際貢獻逐漸減小,全渠道營銷成為一種新常態(tài)。

上市家居企業(yè)的中報業(yè)績,反映了2019上半年家居行業(yè)的冷暖,這份晴雨表,或?qū)樾袠I(yè)接下來的發(fā)展指點迷津。

對家居企業(yè)而言,雖然短期受到地產(chǎn)波動影響,但長期看國內(nèi)家居是消費品屬性,還有很大增長空間。未來不僅市場規(guī)模會保持增長,企業(yè)應(yīng)繼續(xù)苦練內(nèi)功,并可以通過場景化銷售、持續(xù)拓展品類、賦能經(jīng)銷商來進行泛家居行業(yè)的整合,實現(xiàn)收入和利潤的大幅增長。