手機版

手機版

衛(wèi)浴頭條網(wǎng)訊 3月19日, 奧維云網(wǎng)發(fā)布文章顯示,2019年我國衛(wèi)浴行業(yè)面臨了供給與需求脫節(jié)的結構性產(chǎn)能過剩,大量低端同質化產(chǎn)品需求過剩,部分高端衛(wèi)浴需求得不到滿足的市場環(huán)境,而衛(wèi)浴市場規(guī)模仍然不小,伴隨著城鎮(zhèn)化的加速推進,房地產(chǎn)業(yè)的持續(xù)增長以及存量房的二次裝修需要為衛(wèi)浴潔具帶來了持續(xù)的市場需求。雖然衛(wèi)浴行業(yè)家裝零售仍為大頭,但是地產(chǎn)精裝房為衛(wèi)浴行業(yè)帶來的市場需求也同樣不容小覷,特別是在精裝房配套體系中,廚衛(wèi)均屬一級配套部品,衛(wèi)浴與生活息息相關,近三年的配套率一直在99%以上,早已納入標配部品體系。

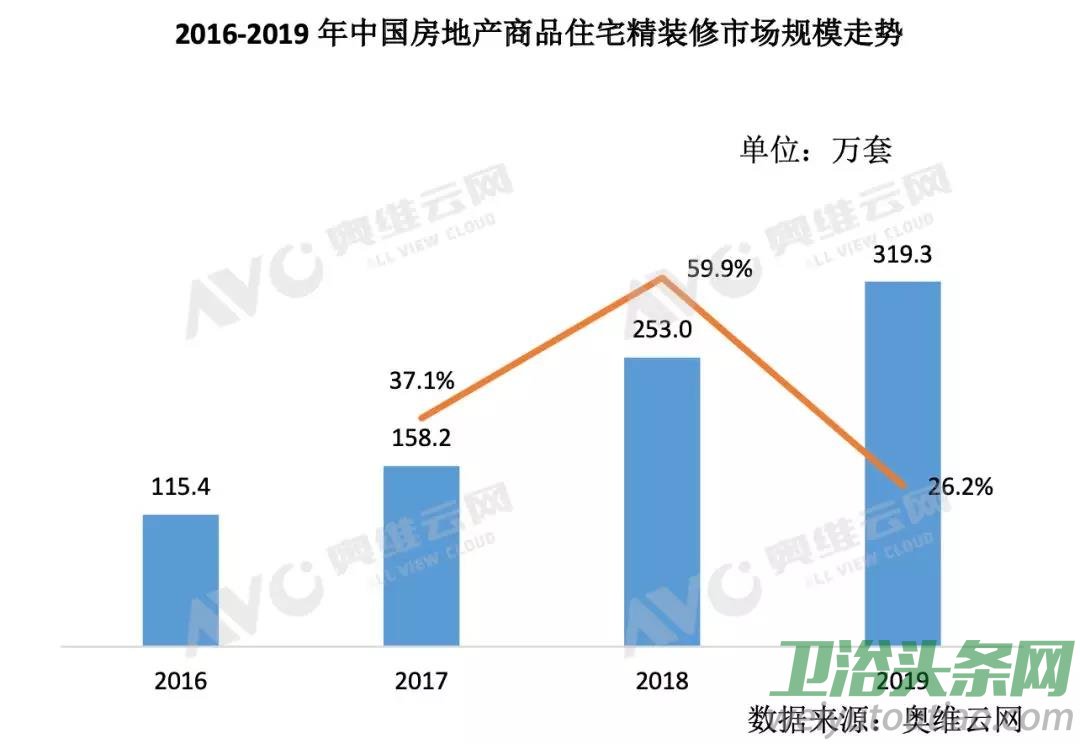

衛(wèi)浴市場不斷擴大,規(guī)模逐年遞增

2016年至今,衛(wèi)浴部品作為精裝房一級配套部品,在精裝修整體市場平穩(wěn)發(fā)展的大環(huán)境下,市場規(guī)模逐年遞增。2019年精裝修衛(wèi)浴市場規(guī)模319萬套,同比增長26.1%,增勢趨穩(wěn)。受整體市場影響,2019年衛(wèi)浴市場各部品規(guī)模均在314萬套以上,同比增速均在26%左右。

以華東、華南區(qū)為主戰(zhàn)場,進行西部、北部市場擴張

受區(qū)域經(jīng)濟發(fā)展差異影響,華東和華南區(qū)穩(wěn)居精裝修衛(wèi)浴市場主戰(zhàn)場,新型中國城市集群助力市場開疆擴土。2019年,精裝修衛(wèi)浴市場仍以華東和華南區(qū)為主,份額合計近六成,從2019年區(qū)域份額同比增減情況看,市場開始向西部、北部擴張。在精裝修衛(wèi)浴的區(qū)域戰(zhàn)場,重點城市集群助推市場發(fā)展。華東區(qū)的長三角經(jīng)濟圈是中國最大的經(jīng)濟圈,帶動區(qū)域整體經(jīng)濟發(fā)展的同時,有力地推動了精裝修衛(wèi)浴市場規(guī)模增長;華南區(qū)的珠江三角洲是中國人口集聚最多、創(chuàng)新能力最強、綜合實力最強的三大城市群之一,為華南精裝修衛(wèi)浴市場帶來不容忽視的積極影響;西南區(qū)的成渝經(jīng)濟圈是中國第四大城市集群,成渝經(jīng)濟圈的建設成就了成都等地的同時,也為精裝修衛(wèi)浴市場的西南區(qū)域擴張增添了力量。

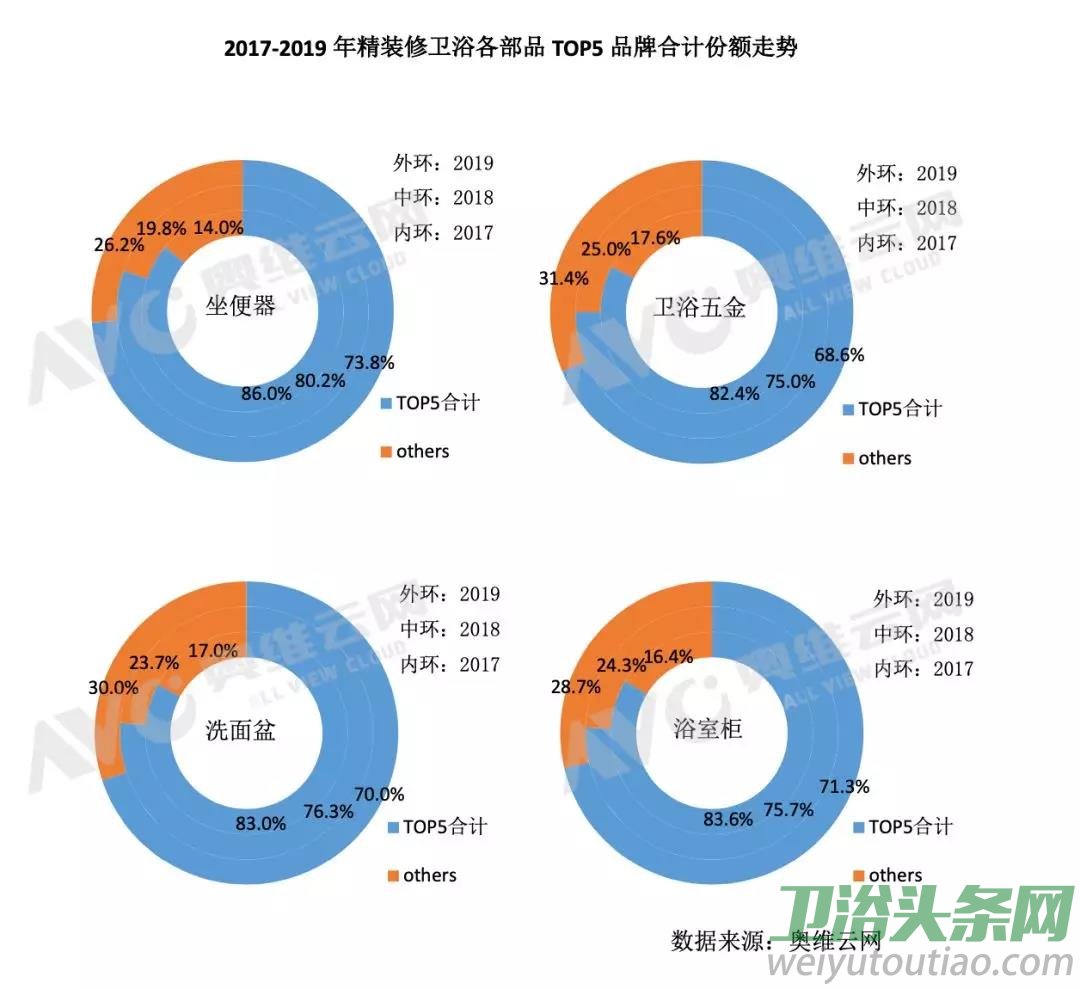

市場競爭加劇,頭部品牌份額下滑,國內品牌份額走高

2019年,精裝修衛(wèi)浴市場競爭形勢愈發(fā)嚴峻的同時,工程市場這塊大“蛋糕”的切分方式正在一點點發(fā)生變化,與當前衛(wèi)浴行業(yè)市場的風起云涌相同,精裝修衛(wèi)浴市場的競爭也在加劇,看似穩(wěn)固的品牌格局之下,戰(zhàn)爭正愈演愈烈。2019年精裝修衛(wèi)浴市場的兩個表現(xiàn)值得關注:一是品牌集中度呈現(xiàn)小幅下降態(tài)勢,二是國內品牌份額正逐年走高。

首先,來看品牌集中度分析:我國衛(wèi)浴行業(yè)的品牌集中度一直較高,基本以外資品牌為主。在精裝修衛(wèi)浴市場中,2017年至今,衛(wèi)浴各部品市場TOP5企業(yè)變化不大,TOP5品牌份額正逐年下降,均從2017年的80%以上降至75%以下。在坐便器和洗面盆市場中,房企主要合作品牌為科勒、TOTO、樂家、美標、貝朗和杜拉維特,2019年,惠達、九牧進入TOP10品牌行列,競爭逐漸白熱化;在衛(wèi)浴五金市場中,科勒、摩恩、TOTO、美標、樂家一直占據(jù)TOP5位置,2019年,惠達奮戰(zhàn)進TOP10行列,科逸、帝朗也憑借品牌特有競爭力打入市場TOP20,TOP5以外的品牌之間的競爭相對激烈;在浴室柜市場中,除訂制外,TOP品牌以歐派、現(xiàn)代筑美家居、科勒為主,2019年,金牌躋身TOP5品牌行列,金牌、索菲亞、優(yōu)菲等品牌逐步踏入TOP10行列,華帝、廚博士等品牌也已進入TOP20品牌行列。

其次,國內外品牌競爭格局來看,在2016-2019年精裝修衛(wèi)浴市場中,科勒、TOTO、摩恩、美標、樂家等外資龍頭企業(yè)一直占據(jù)主要市場,穩(wěn)居精裝修衛(wèi)浴市場TOP5位置;國內品牌份額雖小,但增長較快,市場份額從2016年的11.2%增長到2019年的24.9%。從2019年同比增速分析,外資品牌中,高儀、漢斯格雅和杜拉維特規(guī)模同比增長相對較快,均超50%;國內品牌中,金牌和索菲亞規(guī)模同比增長最為顯著,均超200%,法恩莎和九牧規(guī)模同比分別增長100.3%和93.2%。

疫情過后,精裝修衛(wèi)浴市場發(fā)展趨勢

2020年突如其來的疫情打亂了新春節(jié)奏,卻也帶給我們無數(shù)溫暖人心的英雄事跡。此次疫情過后,大家對生命的珍惜以及對衛(wèi)生的注重都將上升一個高度。居民在生活觀念上,將更重視享受生活、注意衛(wèi)生,該生活觀將在一定程度上加速精裝修衛(wèi)浴部品全新升級。

趨勢一:舒適需求新升級,衛(wèi)浴智能化科技將持續(xù)發(fā)展

自2015年智能馬桶風潮在國內突起后,衛(wèi)浴潔具開始掀起一場智能化革命。信息化物聯(lián)網(wǎng)時代,智能化產(chǎn)品的發(fā)展必然以更快的速度更新迭代,舒適家居、智慧生活理念已深入人心。在當下“宅”生活、“宅”經(jīng)濟的大環(huán)境下,加上疫情的影響,智能衛(wèi)浴的發(fā)展趨勢將從功能和設計兩個方面展開,功能方面將充分提高居民在衛(wèi)生間浴室的行動便捷度,加強清潔力度,特別是在新型冠狀病毒存在糞口傳播風險的認知下,一些智能化清潔用具將越來越多,擁有自動沖水、關蓋及臀洗功能的智能馬桶將受到更多關注,疫情之后,智能馬桶是最有可能高增的產(chǎn)品;設計方面將滿足居民多變的個性化以及人性化需求,提升衛(wèi)生間使用幸福值,設計風格也會適應當代消費群體的時尚觀念,輕奢簡約+中國元素將有可能引領一波主流。

趨勢二:政策加持,企業(yè)布局,整裝衛(wèi)浴整裝待發(fā)

我國在20世紀90年代就已有企業(yè)布局整裝衛(wèi)浴,只是市場發(fā)展相對緩慢,如今整裝衛(wèi)浴借助裝配式建筑的春風,在衛(wèi)浴行業(yè)所受關注度正逐漸提高。政策方面,從2016年至今,北京、石家莊、南京等地裝配式建筑實施規(guī)劃及細則密集出臺,有力推動整裝衛(wèi)浴的發(fā)展;部品商方面,東鵬潔具、海爾集團、惠達衛(wèi)浴等品牌逐漸向整裝衛(wèi)浴進行轉型升級,開始布局整裝衛(wèi)浴領域;開發(fā)商方面,碧桂園、萬科、綠地、美的置業(yè)、北京城建等地產(chǎn)商也紛紛力推整裝衛(wèi)浴。在政策及企業(yè)的雙重支持下,緩緩起步的整裝衛(wèi)浴的機遇已然到來,至于地產(chǎn)精裝修領域整裝衛(wèi)浴的“蛋糕”能做到多大,我們可以拭目以待。

在突襲的疫情之下,各行企業(yè)不懼艱險,排除萬難,紛紛各顯神通來抵抗疫情帶來的強大沖擊。面對消費者的需求新升級、智能化的持續(xù)進行以及沉重的疫情影響,地產(chǎn)精裝修衛(wèi)浴市場的部品商們也再次迎來全新挑戰(zhàn),多重壓力之下,精裝修衛(wèi)浴市場或將面臨洗牌,相信這一關過后,地產(chǎn)精裝修衛(wèi)浴市場也會進入一個新的階段。