手機版

手機版

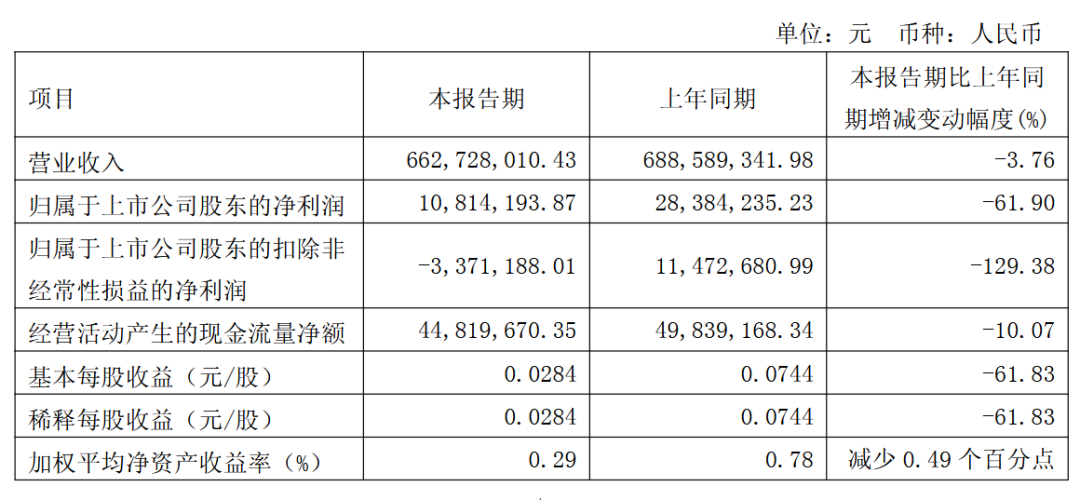

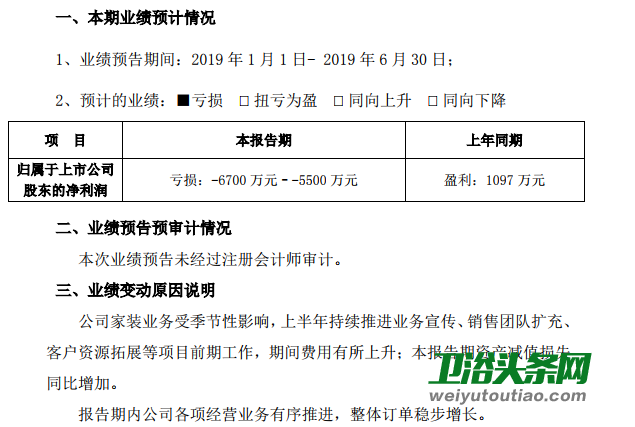

近日,東易日盛發布公告稱,預計2019年上半年歸屬于上市公司股東的凈利潤虧損5500萬元-6700萬元,上年同期盈利1097萬元,同比變動-710.76%至-601.37%。對此,公司表示:一是因為旗下家裝業務受季節性影響,2019年上半年持續推進業務宣傳、銷售團隊擴充、客戶資源拓展等項目前期工作,費用有所上升;另外,資產減值損失也同比增加。其中,2019年第二季度裝修裝飾業務合計新簽訂單約12.55億元,截至2019年6月30日累計已簽約未完工訂單約39.11億元。

(東易日盛2019半年年度業績報告截圖)

據公開資料顯示,東易日盛始創于1997年,是一家專業化、品牌化、產業化的大型上市家裝集團公司,并連續多年居于《中國最具價值品牌500強》家裝行業前列,經過20多年的發展,已成為一個有20家子公司、155家直營分公司、54家特許加盟商的家庭裝飾行業知名企業,以228.63億元人民幣的品牌價值位居家裝領域榜首。主要從事面對個人客戶的整體家裝設計、工程施工、主材代理、自產的木作產品配套、軟裝設計及精裝后的家居產品等系列服務。

近年來,受房地產市場調控的外部影響,家裝行業內部競爭愈演愈烈。家裝模式也從傳統家裝過渡到互聯網家裝,人們對家裝的追求也越來越高。在行業競爭日趨激烈的情況下,家裝公司紛紛從質量、服務、環保、價格等方面著手進行改變,“新零售+新金融”結合全屋定制、環保家裝成為了未來家裝行業發展的趨勢。而被喻為“中國家裝第一股”的東易日盛近年來也積極利用新商業模式、開拓新渠道,但成效似乎并不理想,營收增長乏力、資產負債率逐年增加、高管頻繁減持也成為不爭的事實。

通過查閱東易日盛近三年年報發現,2016—2018年,其家裝收入為27.29億元、32.48億元元、36.67億元,占營業比重為91.00%、89.92%、87.24%,盡管家裝業務在營收收入中占據了多半,但其占比卻是逐年降低。作為東易日盛的支柱性業務營收增幅放緩,勢必會對其經營發展產生一定的影響。同時,作為東易日盛的互聯網家裝品牌的“速美超級家”3年來的虧損也在逐年擴大。

此外,在國家大力推進“租售并舉”的時候,東易日盛便從2017年開始布局長租公寓。當年9月15日,東易日盛發布公告稱,公司決定設立長租公寓事業部,全面負責長租公寓裝修的相關業務,拓寬收入增長來源。公司作為家裝行業的深耕者,已完全形成開展長租公寓裝修業務的基礎與優勢。結合長租公寓租賃市場占比,按照每五年進行一次裝修的假設估算,長租公寓每年的裝修市場至少在千億元以上。

值得注意的是,一年之后如此“高調”布局的產業,在2018年年報當中卻只字未提,對此,業內紛紛猜測或許是這一布局已經悄然“流產”。

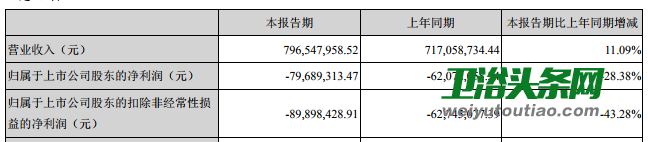

同時,據東易日盛今年第一季度季報數據顯示,其營業收入7.97億元,雖同比增長11.09%,但漲幅見縮;歸母凈利潤-0.8億元,同比下降28.38%;扣非后歸母凈利潤-0.9億元,同比下降43.28%。由此看來,其轉型之路仍然任重而道遠。

(東易日盛2019第一季度報告截圖)