手機版

手機版

衛(wèi)浴頭條網(wǎng)訊 一家上市家居公司,半年營收同比增長超過700%、為上市公司股東創(chuàng)造的凈利潤同比增長超過500%。是的,這樣“神奇”的家居公司就是今年剛剛更名的“帝歐家居”。

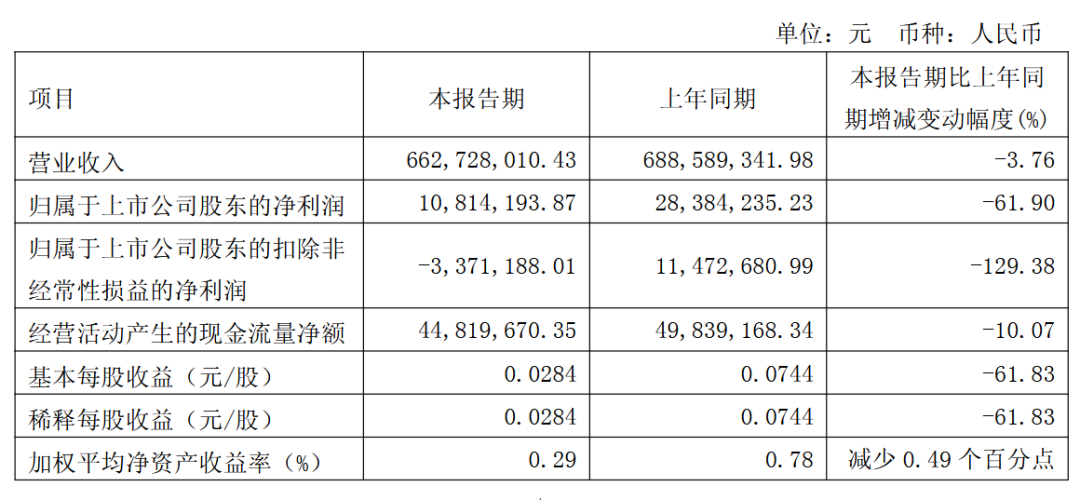

臨近8月底,帝歐家居公布了其并購歐神諾陶瓷并更名后的首份半年報,今年上半年年,帝歐家居實現(xiàn)用手19.19億元,同比增長762.14%;而歸屬于上市公司股東的凈利潤為1.57億元,同比增長552.85%。如此增長速度,帝歐家居算是交出并購更名后的首份靚麗成績單。

作為家居行業(yè)比較少見的上市公司,帝歐家居前身是衛(wèi)浴企業(yè)帝王潔具,帝王潔具作為國內(nèi)亞克力潔具的龍頭企業(yè),主要經(jīng)營亞克力材質(zhì)為主的坐便器、浴缸、浴室柜等全衛(wèi)浴產(chǎn)品,并于2016年5月正式登陸深交所上市。而在上市后短短一年的時間,就謀劃并歐神諾陶瓷。歐神諾作為瓷磚知名企業(yè),產(chǎn)品線涵蓋了玉質(zhì)瓷磚、大理石瓷磚、普通瓷質(zhì)拋光磚、仿古磚、瓷片等全部主流產(chǎn)品大類及800多個規(guī)格花色,在零售渠道和工程渠道都建立了自己領(lǐng)先優(yōu)勢。

彼時,帝王收購歐神諾的消息一傳出,就引起整個行業(yè)的震動。要知道,帝王雖然在衛(wèi)浴行業(yè)里有一定知名度,但也算不上市場的強勢品牌,在品牌知名度、銷售渠道完善性、營收規(guī)模等方面都算不上衛(wèi)浴行業(yè)的“大佬級”企業(yè)。而其要并購的歐神諾陶瓷,在產(chǎn)品、渠道、營銷、品牌形象、市場營銷等方面都遠(yuǎn)超帝王潔具自己。因此,從一開頭,帝王家居并購歐神諾陶瓷就充滿了懸疑。直到今年1月5日,帝王潔具收購歐神諾完成了交易資產(chǎn)過戶事宜辦理完成了工商變更登記手續(xù),帝王潔具收購歐神諾塵埃落定。今年5月,帝王潔具完成了公司更名,正式改名為帝歐家居。

從一家衛(wèi)浴企業(yè)變?yōu)樾l(wèi)浴和陶瓷都經(jīng)營的陶衛(wèi)企業(yè),收購?fù)瓿珊螅瑢τ谡麄€公司的改變是巨大的。在收購前,帝王潔具一年剛剛超過5個億的營收,不說在整個A股3000多家上市公司中屬于“小微企業(yè)”。在家居行業(yè)也算是“小弟弟”,在衛(wèi)浴企業(yè)里營收規(guī)模也到不了行業(yè)最前列。而在拉來歐神諾這個大腿后,在營收規(guī)模商,帝歐家居一下躍居泛家居上市公司中的中大型企業(yè)。今年上半年,其超過19億的營收,全年如果超過40億的收入規(guī)模也指日可待。

帝王與歐神諾聯(lián)姻,兩者在規(guī)模、理念、營銷、渠道等方面存在不少差距,需要不斷磨合。今年上半年,帝歐家居超過19億的營收中,帝王潔具所在的衛(wèi)浴板塊,營收僅為2.14億元,而歐神諾所在的陶瓷板塊,營收超過16億。衛(wèi)浴板塊11.15%的比重與陶瓷板塊84.61%的比重相比,顯然不是在一個量級上。而除了營收規(guī)模上的巨大差距,賺錢能力上,衛(wèi)浴板塊31.23%的毛利率,與陶瓷板塊的35.4%的毛利率相比,看似相差不大,但陶瓷板塊更大的營收規(guī)模一計算,陶瓷的吸金能力更強。

除了營收、利潤外,衛(wèi)浴板塊的帝王潔具與陶瓷板塊的歐神諾相比,帝王的銷售渠道集中在零售,且主要集中在臨近的西南和華東的區(qū)域,而歐神諾除了零售渠道覆蓋全國外,在與房開商合作的工程渠道上,歐神諾布局完善且質(zhì)量更高。帝王潔具雖然在上市后大力開拓工程渠道,并希望借助歐神諾的成熟渠道開拓工程渠道,在今年1月與碧桂園控股有限公司簽署了采購框架協(xié)議。但是,以帝王潔具的體量、產(chǎn)品力、服務(wù)力及經(jīng)驗來說,工程渠道的開拓需要較長的時間和精力。

反倒是歐神諾被帝王收購后,憑借上市公司身份加持而發(fā)展迅速,2017年上半年,歐神諾的營收為9.07億元,與今年上半年帝歐家居瓷磚板塊超過16億的營收相比,增長迅猛。所謂“人微言輕”,在規(guī)模本身又大、增速又快的情況下,帝王潔具將來注定成為歐神諾陶瓷的配角,借助歐神諾的品牌、產(chǎn)品、渠道等進(jìn)行發(fā)展。

這也恰恰說明,當(dāng)初帝王潔具花費20億巨資收購歐神諾的先見之明。